Fonte: Abrapp (18/06/2014) e Vida de Aposentado em Telecom

Fonte: Abrapp (18/06/2014) e Vida de Aposentado em Telecom

A ANAPAR informou no Boletim ANAPAR 496 que o Relator do PLP 161 na Comissão de Seguridade Social e Família da Câmara dos Deputados recomendou a aprovação do substitutivo que mantém grande parte das proposições originais.

Este Projeto de Lei é uma atualização da Lei Complementar 109 e dentre os vários avanços destacamos a Paridade nos Conselhos e na Diretoria e a proibição de devolução de superávit às patrocinadoras. A Lei é a única forma de garantir estes avanços, pois a paridade nos Conselhos, mesmo ganha no Judiciário pode ser inviabilizada por uma simples transferência do Plano Previdenciário para outra Fundação.

Precisamos que o substitutivo seja aprovado sem mais modificações, identifique os deputados do seu estado que estão na Comissão e envie e convença os seus familiares e amigos a enviarem e-mails pressionando pela aprovação.

Veja mais no Boletim ANAPAR 496!

Fonte: Site da Fenapas

.jpg)

.jpg)

.jpg)

.jpg)

Os assistidos do PBS estão sofrendo grande ameaça da Sistel e de suas Patrocinadoras com relação ao plano de saúde PAMA.

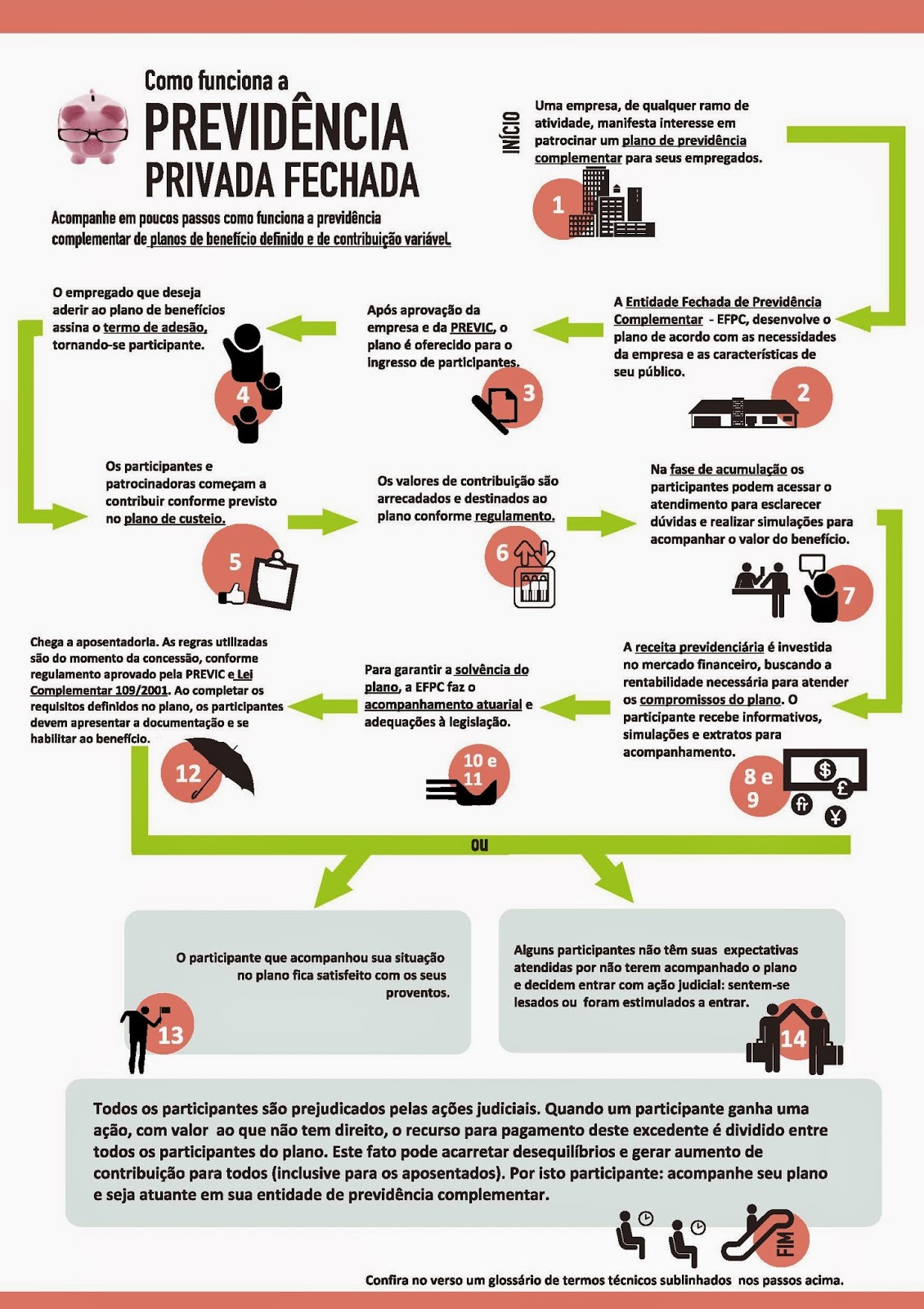

Ao adquirirem as empresas do grupo Telebrás, as patrocinadoras concordaram com o Edital de Privatização, ou seja, todos os benefícios dos empregados ativos, aposentados e pensionistas do sistema Telebrás, em 31/12/1997 estariam devidamente garantidos. Dentre estes benefícios, estava o Plano Previdencial PBS e, neste, o Plano de Assistência Médica PAMA.

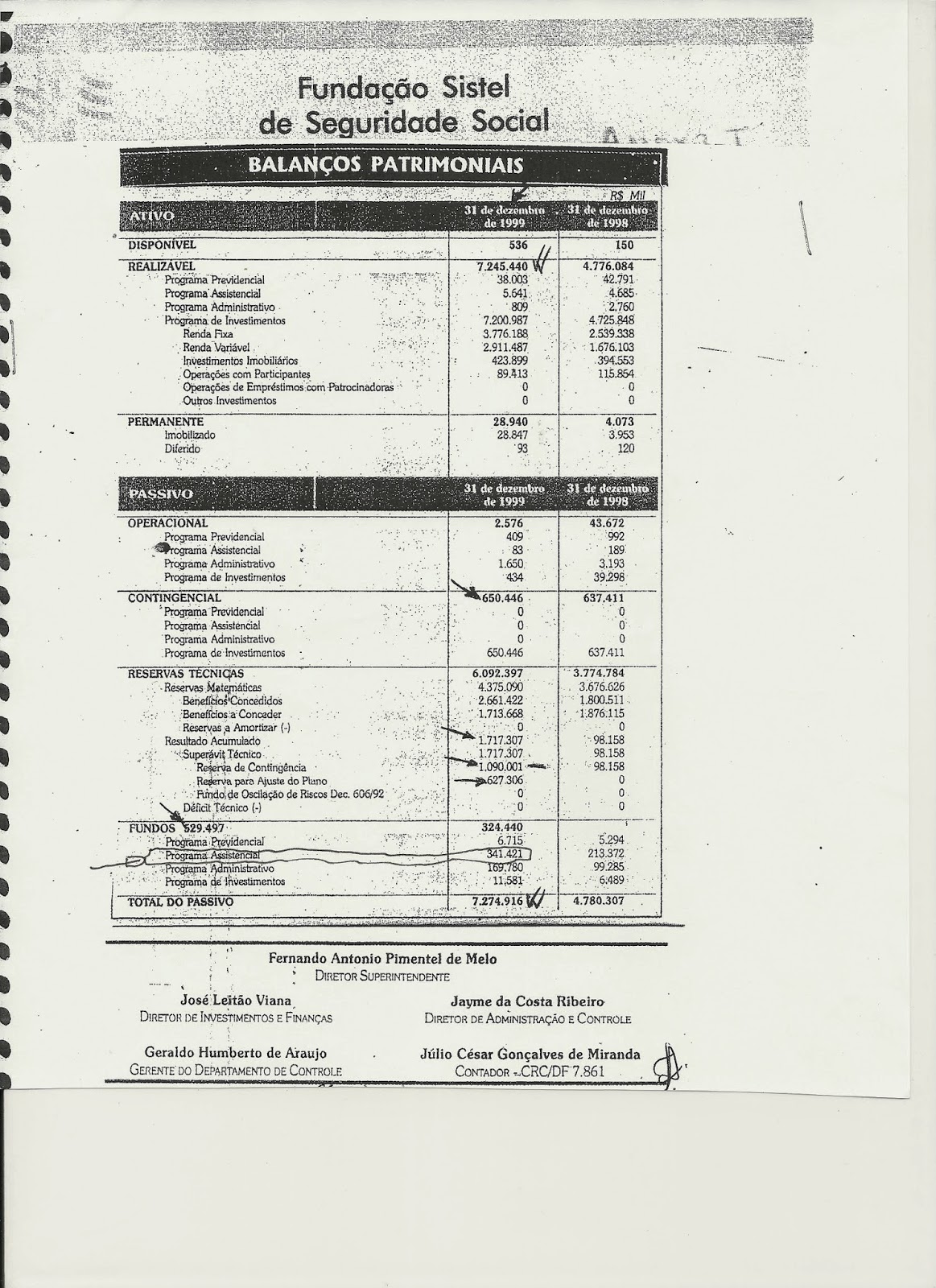

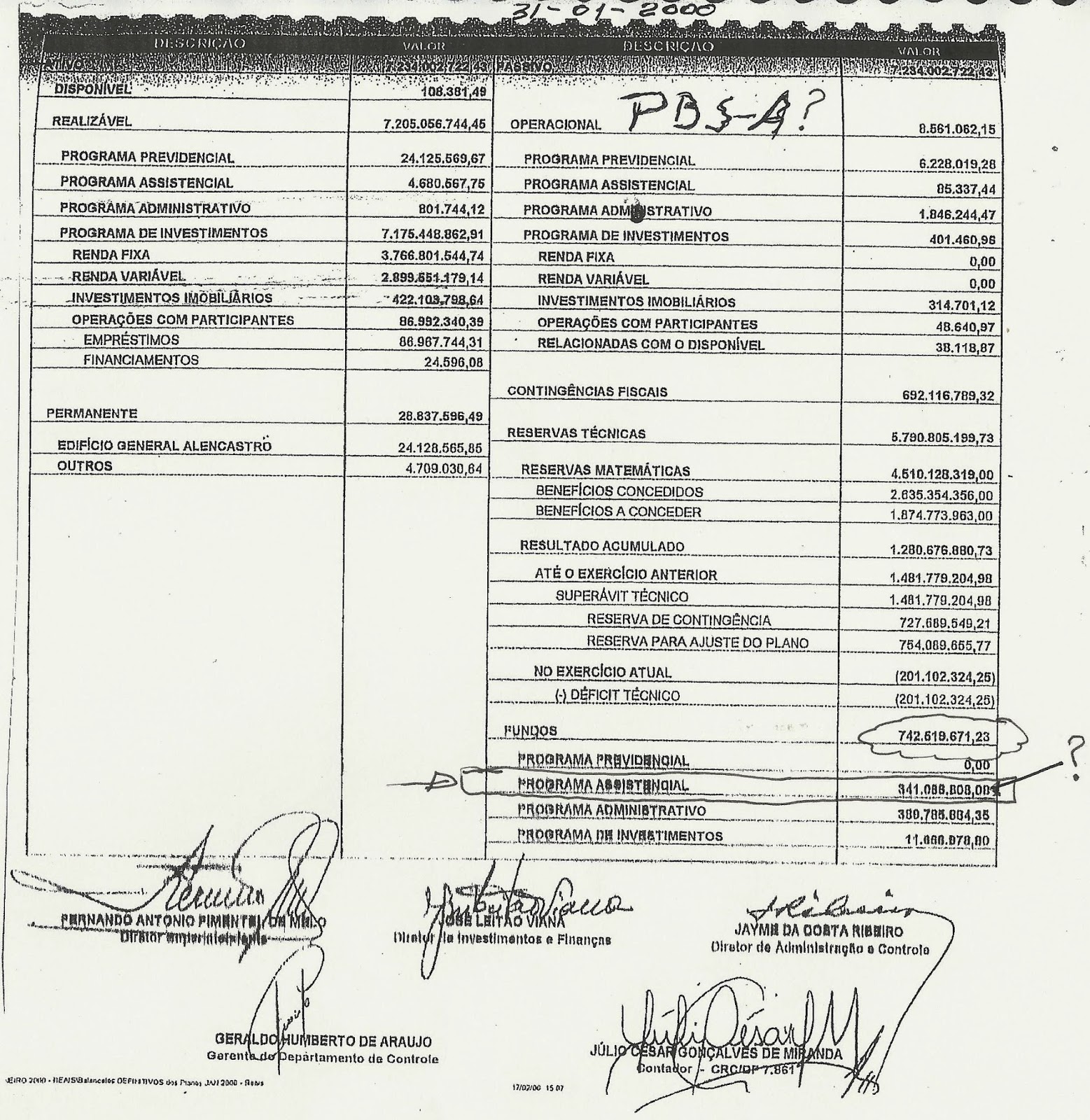

Em 28/12/1999, as patrocinadoras assinaram um acordo autorizando a Sistel a reestruturar o PBS em diversos Planos, sendo um deles o PBS-A, que englobaria todos os assistidos e pensionistas, na data da reestruturação, e os “Planos PBS de Patrocinadoras”, compostos pelos participantes ativos de cada patrocinadora. O PBS-A já foi criado como um plano fechado, com patrocínio solidário e proporcional aos custos dos benefícios de assistidos e pensionistas oriundos de cada patrocinadora. Nos itens 6.1 e 6.2 daquele acordo, registram-se os compromissos assumidos pelas patrocinadoras no caso de eventuais déficits no plano. E note-se: todos estes planos tinham o benefício acessório do Plano de Assistência Médica PAMA.

No ano seguinte, cada uma das patrocinadoras começou a criar o seu Plano PREV, de contribuição variável (CV) e induzir os seus empregados a migrarem para este novo Plano, que ainda permitia o benefício vitalício, porém não possuía o Plano de Assistência Médica. À medida que iam sendo criados estes Planos PREV, os novos empregados só podiam aderir ao novo plano e os Planos PBS Patrocinadoras iam sendo fechados. A verdadeira intenção na criação destes planos era diminuir a contribuição das patrocinadoras para o PAMA, pois pelo acordo elas contribuíam com 1,5% da folha dos empregados, já que todos pertenciam ao Plano. Com o novo Plano, as patrocinadoras interpretaram que a contribuição seria sobre a folha dos empregados no Plano PBS, que estava fechado e com a maioria dos participantes migrados para o novo Plano. Esta foi à estratégia inicial para acabar com a contribuição para o PAMA.

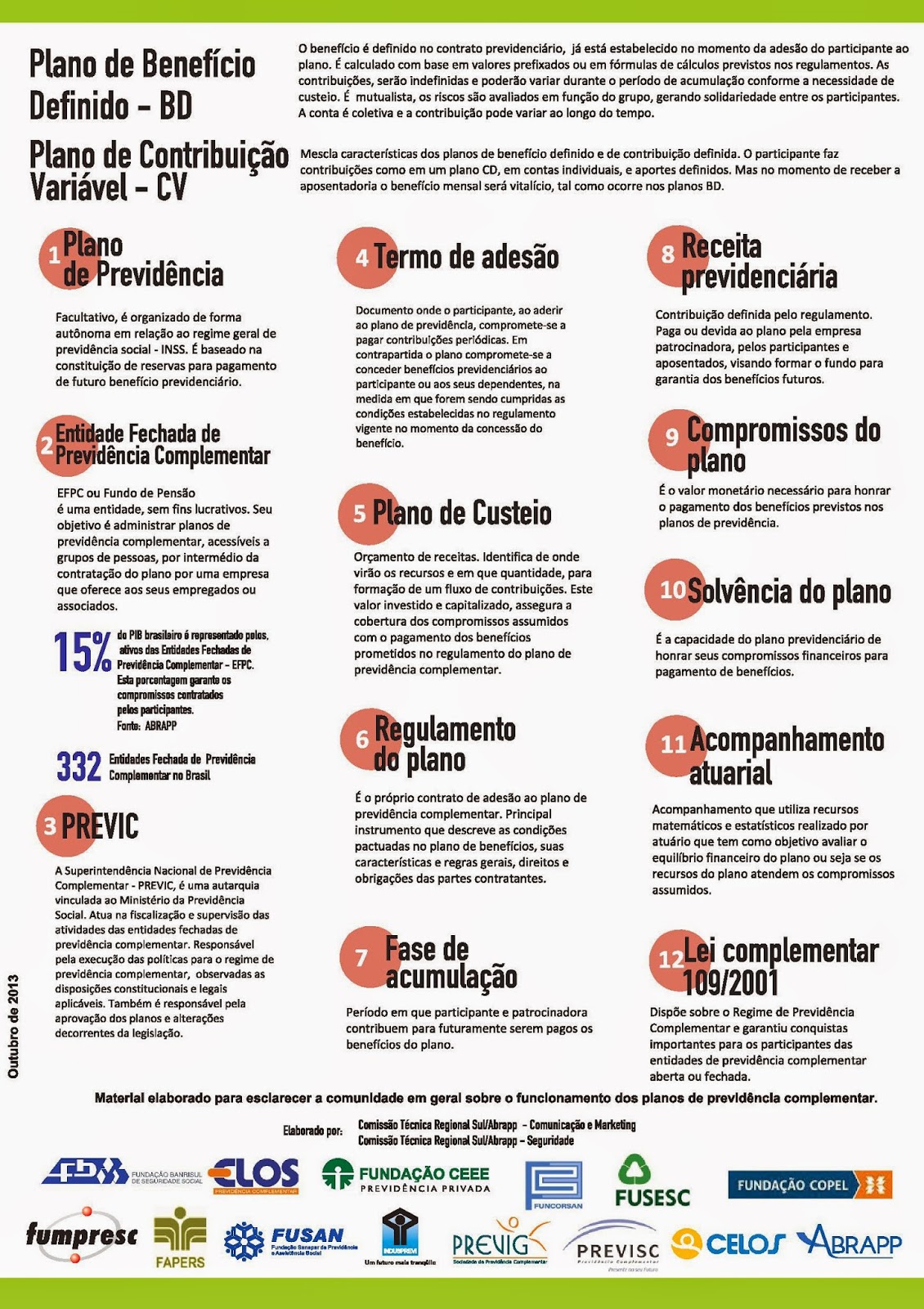

Em, 29/5/2001, foi editada a Lei Complementar 109 para disciplinar o regime da Previdência Complementar. Em seu Art. 76 estabelece que:

“As entidades fechadas que, na data da publicação desta Lei Complementar, prestarem a seus participantes e assistidos serviços assistenciais à saúde poderão continuar a fazê-lo, desde que seja estabelecido um custeio específico para os planos assistenciais e que a sua contabilização e o seu patrimônio sejam mantidos em separado em relação ao plano previdenciário.”

Apesar da LC 109 ser de 2001, só em 2010 veio a Sistel cumprir o estabelecido no Art. 76, separando a contabilização e o patrimônio do PAMA, mesmo assim não obedecendo à resolução CGPC 28 de 26/11/2009, que dispõe sobre os procedimentos contábeis das entidades fechadas de previdência complementar, que estabelece em seu Art. 1º, Parágrafo único:

“Sem prejuízo do disposto nesta Resolução, as EFPC que operam planos de assistência à saúde deverão seguir as instruções e a planificação contábil da Agencia Nacional de Saúde – ANS.”

Além de não cumprir a Resolução CGPC 28, a planificação contábil não previa conta para o Programa de Coberturas Especiais (PCE) do PAMA, criado em 2004, após vários embates entre as associações capitaneadas pela Fenapas e a Sistel e suas Patrocinadoras, inclusive com várias ações judiciais. Este Programa de Coberturas Especiais seria custeado exclusivamente pelos participantes do PAMA que a ele aderissem, para obtenção de benefícios adicionais ao PAMA, sendo o principal a não coparticipação do assistido em procedimentos de alto custo, como cirurgias e internações. A bandeira levantada na época pela Sistel e suas Patrocinadoras era que o PCE eliminaria uma alta despesa para o assistido no caso de uma internação e eliminaria os principais casos de inadimplência do PAMA. Mas a verdadeira intenção era suprir a falta de entrada de recursos do PAMA devido à migração dos empregados das patrocinadoras para os Planos Prev e o fechamento dos Planos PBS das Patrocinadoras, que tornaram praticamente nula a contribuição das Patrocinadoras para o PAMA.

Como a planificação contábil não previa contas para o Programa de Coberturas Especiais nunca ficou transparente para os assistidos, qual o critério de reajustes das contribuições do PCE para os que a ele aderiram. Tal fato não parecia relevante, pois os relatórios anuais da administração enalteciam a gestão do Programa. Como exemplo, podemos citar o Relatório da Administração 2009, na seção 4. Plano de Assistência à Saúde, item 4.1 Mudança na Gestão da Saúde, onde está escrito:

“ Destaca-se que, no mês de dezembro de 2009, o índice técnico de reajuste das contribuições do Programa de Coberturas Especiais (PCE) do PAMA, determinado por cálculos atuariais e aplicados de três em três anos, foi de 5,84%, inferior aos 5,92% aplicados pelo INSS no reajuste de seus benefícios no mesmo ano.

A gestão adequada do PAMA e de seu PCE vem permitindo reajustes inferiores aos observados no mercado de planos de saúde, como pode ser verificado a seguir: ”

Segue, no Relatório, um gráfico apresentando os reajustes acumulados de 2004 a 2009.

Planos de Saúde no Mercado ……….. 97,30%

Reajuste ANS ……………………………. 61,86%

FIPE – SAÚDE ………………………….. 52,76%

PAMA – PCE ……………………………. 37,25%

Podemos concluir, pelas informações prestadas pela Sistel, à época, que os reajustes inferiores das contribuições do programa PCE até 2009 foram devidos à boa gestão do Plano, tanto financeira, nas aplicações dos ativos do Plano, como gerenciais, criação de programas preventivos de saúde e da melhoria dos mecanismos de controle.

Não entendemos, entretanto, que no Informe Associação da Sistel, de 30 maio de 2014, atribua aos altos reajustes de 2012 e 2013, a fatores externos como excessivo incremento nos custos médicos, que aumentaram muito acima da inflação, o aumento da frequência de utilização dos planos, a ampliação das coberturas de serviços pela ANS e os avanços tecnológicos, que impactaram fortemente nos custos de mercado. Isto tudo é verdadeiro, mas vem ocorrendo desde a criação do PCE (2004) e não nos dois últimos anos. A série histórica da evolução dos reajustes das contribuições do PCE, reajustes estes baseados em estudos atuariais, sempre foi abaixo do reajuste do mercado, exceto nos dois últimos anos.

A Sistel quer comparar a contribuição do PCE com as dos planos de saúde no mercado. O PCE é o Programa de Coberturas Especiais do Plano PAMA, e a sua contribuição é para cobrir a não coparticipação do assistido em eventos de alto custo, sendo a outra parte coberta pelo PAMA. Está claro que a Sistel e suas patrocinadoras estão querendo que a contribuição do PCE cubra todos os custos do PAMA, ignorando que o custeio do PAMA é das Patrocinadoras.

Em nosso entendimento a mudança ocorrida na planificação contábil do Plano PAMA teve como objetivo a tentativa de justificar o aumento nas contribuições do PCE, em 2013. Vê-se que, de 2010 até 2012, período em que a Sistel começou a atender ao Art. 76 da LC 109, apresentando as demonstrações contábeis em separado, não houve abertura nas contas para representar as despesas do PCE. A mudança de 2013 apresenta as contas PAMA Tradicional e PAMA-PCE, sendo esta última 3,5 vezes maior que a conta PAMA Tradicional. Estes valores foram por nós questionados à Sistel, na Ct. 009/14-PR de 28/04/2014, correspondência que não mereceu, até hoje, a atenção da resposta da Fundação.

Faz-se assim necessário que a Sistel apresente as contas do PAMA e do Programa PCE abertas nos detalhes. Os estudos contratados devem ser disponibilizados para que possamos analisar os dados e as premissas utilizadas e verificar quais foram as causas que levaram a queda brusca do patrimônio do PAMA em 2013. De posse destas informações, poderemos propor em conjunto, se for o caso, uma solução para o PAMA, que não seja o aumento das contribuições dos assistidos que aderiram ao PCE.

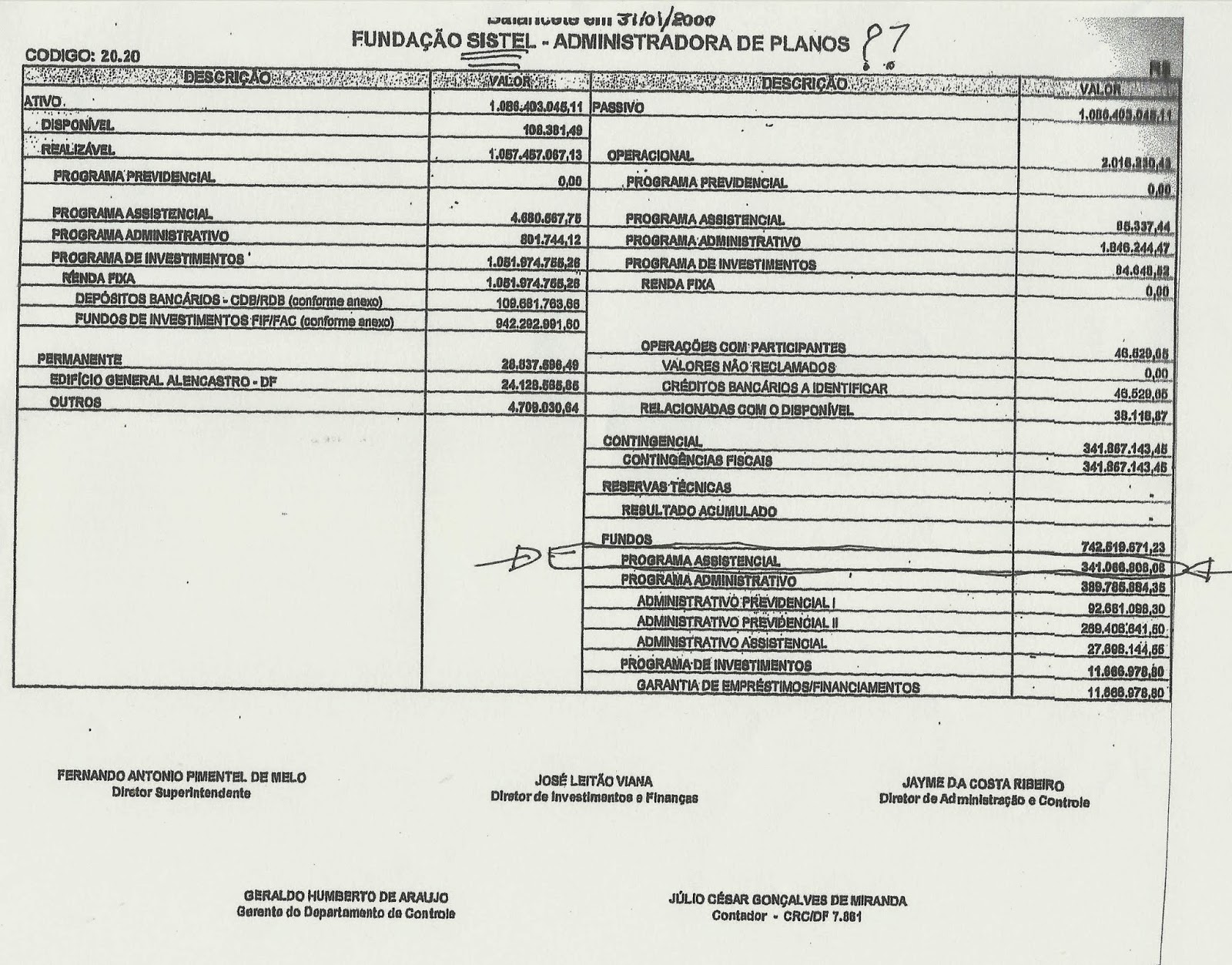

A seguir é apresentada a evolução do Patrimônio do PAMA-PCE de 2005 a 2013, baseado nas Notas Explicativas às Demonstrações Contábeis de 2006 até 2013 da Sistel.

| EVOLUÇÃO DO PATRIMÔNIO PAMA – PCE | |||||||||

| Notas explicativas às Demonstrações Contábeis de 2006 à 2013 | |||||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

| PATRIMÔNIO em R$ mil |

581.255 |

605.633 |

606.637 |

614.298 |

633.738 |

637.291 |

624.977 |

650.783 |

482.462 |

| Variação em relação ano anterior |

4,19% |

0,17% |

1,26% |

3,16% |

0,56% |

-1,93% |

4,13% |

-25,86% |

|

Se você já fez seus exames preventivos, fique despreocupado, pelo menos este ano.

Se você ainda não deu início ao processo, vem aí mais uma roda na bicicleta. Problemas para você! Aliás, há tempos, a APAS-RJ já sinalizava para a Sistel que havia dificuldades operacionais no processo, pois era cada vez maior a recusa de algumas clínicas e laboratórios em realizar exames laboratoriais com requisições (prontas) sem assinatura de médico. Mas a Sistel insistiu…

Interessante observar que no site da Bradesco Saúde você encontrava estas recomendações, para quem deveria realizar exames:

“- Requisição de exames feita pelo médico (com carimbo e assinatura do requisitante);

- Cartão de identificação do usuário;

- É obrigatório a apresentação do RG do usuário ou responsável.”

Agora, em 28/5/14, a Fundação comunicou a todos os assistidos que a Agência Nacional de Saúde – ANS exigiu que as guias de requisição de exames contivessem a assinatura de um médico.

E, em função disso, a APAS-RJ prevê que a realização dos exames vai se tornar mais demorada, porque:

Primeiro, você marca consulta, e, de imediato, pede que o médico preencha novas guias solicitando aqueles exames (tem de ser todos!). Caso o médico concorde, poderá assinar as guias emitidas pelo Bradesco-Sistel. Tomara que você agende com um médico paciente, disponível e educado! Você providencia os exames (agenda, realiza e pega os resultados). Com os resultados, você retorna ao médico (o mesmo que fez a requisição). Lembre-se: passados 30 dias é nova consulta. Não vai ser fácil! Pior para os exames da mulher (são mais complicados e demorados).

Para que possa melhor ajustar os exames à nova realidade, a APAS-RJ espera que a Sistel não aplique sanções para quem não fizer preventivo este ano. Ou melhor: zere 2014 em termos de preventivo. Estude a operacionalidade dos exames para retomar o programa em 2015.

Na Reunião do Conselho Deliberativo da Sistel de 30/05/2014 (REDEL), os Conselheiros Eleitos Cleomar e Ezequias formalizaram a sua Manifestação de Voto quanto à composição do Conselho e Diretoria. O Conselheiro Alexandre não pôde comparecer à REDEL e não tem Suplente.

Os nossos Conselheiros Eleitos aproveitaram a manifestação formal da APOS, por meio do Oficio 03/2014 de 29/05/2014 REF: PROPOSTA DE ALTERAÇÃO DO ESTATUTO DA SISTEL, que apoiaram e reafirmaram o posicionamento da FENAPAS, já formalizado por nossos Conselheiros Eleitos em Manifestação de Voto de 25/10/2006. A proposta atual aborda a Constituição dos Conselhos quanto à representação das patrocinadoras, representação paritária dos Participantes e Assistidos, Eleição de uma Diretoria e à discordância de alteração da Sede e Foro da Sistel para outra localidade sem submeter a aprovação do Conselho Deliberativo (retirada do cheque em branco inserido no Estatuto).

Propõe-se a democratização da Estrutura de Governança da Sistel, por meio de uma adequação (paridade) da representação dos participantes e assistidos, que a nosso ver pode resolver os impasses em que a Sistel se encontra e que tem prejudicado os Participantes e Assistidos!

Veja: Voto dos Conselheiros Cleomar e Ezequias e o Oficio nº 03/2014 da APOS.

Fonte: Site da Fenapas

Na Reunião do Conselho Deliberativo da Sistel de 30/05/14 (Redel) constava da Pauta, a apresentação pela Telebrás do seu entendimento quanto ao Superávit do PBS-A, no entanto o Presidente da Telebrás cancelou o comparecimento, informando que a atual Diretoria da Telebrás está estudando melhor o assunto, a Sistel espera que a Telebrás se posicione na REDEL de agosto. Por enquanto continua o impasse entre as patrocinadoras!

Quanto ao PAMA e PCE, pela primeira vez a Sistel comunica/reconhece problemas no Plano de Saúde. Inicialmente a Diretoria da Sistel solicitou uma primeira analise, sendo identificadas divergências nos cálculos que levaram ao reajuste de 32,6% em 12/2013, e concluiu pela necessidade de um reajuste complementar, de 57,6%, totalizando o 108,98%. Outras avaliações confirmaram a situação financeira do Plano de Saúde. Não há ainda uma proposta de solução e Conselho solicitou à Diretoria que avalie alternativas para corrigir a situação.

Além da alternativa de repasse dos custos aos Assistidos foram mencionadas alternativas, todas com problemas críticos, dentre elas a possibilidade de contratação de parecer jurídico para analisar a viabilidade de utilização do Superávit, que no fundo corresponde ao repasse dos custos aos Assistidos.

Reafirmamos à Sistel a posição das Associações de Aposentados, que reunidas na Assembleia Geral Extraordinária da FENAPAS, redigiram a Carta CT 018/2014 de 08/05/14, protocolada na Sistel em 12/05/14, solicitando a apresentação da Auditoria e que o material seja fornecido à FENAPAS, para análise das propostas para a sobrevivência do PAMA e PCE.

Veja o Informe Sistel sobre o PBS-A e PAMA e PCE:

Fonte: Site da Fenapas