Sistel e seu relatório mais importante, Notas Explicativas de 2016. Conheça seu resumo especialmente elaborado pelo blog Aposentelecom, abaixo:

Mesmo estando disponível no site da Sistel, poucos participantes consultam o mais importante documento da Sistel que é gerado anualmente e contem os principais resultados do ano de 2016, tanto da entidade como de cada plano previdenciário e assistencial.

Vejam um resumo preparado por este Blog dos principais resultados e informações da Sistel em 2016:

- em novembro deste ano a Sistel completará 40 anos de existência;

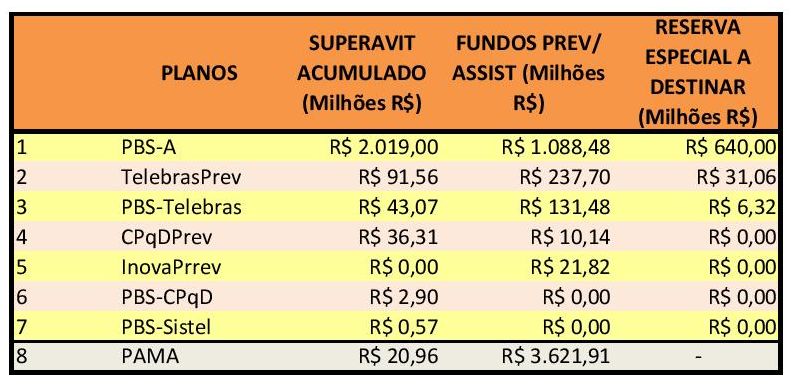

- fechou 2016 com um superavit técnico de R$ 2,2 bilhões, 40% acima de 2015, fundos previdenciais com R$ 1,5 bilhões e um superavit a ser destinado de R$ 677 milhões;

- possuía um patrimônio de R$ 17,1 bilhões aplicados 86% em renda fixa, 9% em renda variável e 3,5% em imoveis;

- benefícios previdenciais pagos em 2016: R$ 673 milhões ou 1/25 de seu patrimônio, para 23 mil famílias;

- alocação dos benefícios previdenciais pagos: 91% para assistidos do PBS-A, 4,6% para assistidos da Fundação CPqD e suas empresas coligadas, 4,0% para assistidos da Telebras e Anatel e 0,4% para assistidos da própria Sistel;

- benefícios assistenciais pagos em 2016: R$ 267 milhões para 30 mil usuários;

- foram realizados 1,4 milhões de procedimentos médicos assistenciais;

- a Sistel foi o 7o. maior fundo de pensão do país;

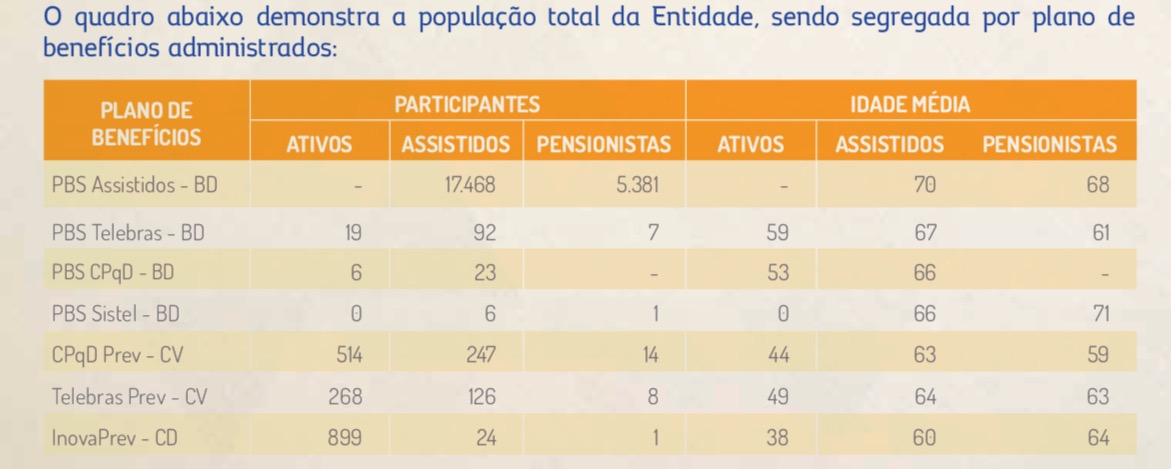

- possuía 25.104 participantes, sendo 1.706 ativos e 23.398 assistidos;

- possuía 6 grupos de patrocinadoras: Oi, Telefonica, Telebrás, CPqD, TIM e Sistel;

- possuía 17 Associações de Aposentados conveniadas em todo país;

- ingressaram 122 novos participantes em 2016 nos 2 únicos planos previdenciais abertos para novas adesões, sendo 44 no TelebrasPrev (CV) e 78 no InovaPrev (CD);

- em 2016 retiraram-se dos planos 525 participantes (pensões, resgates e portabilidades);

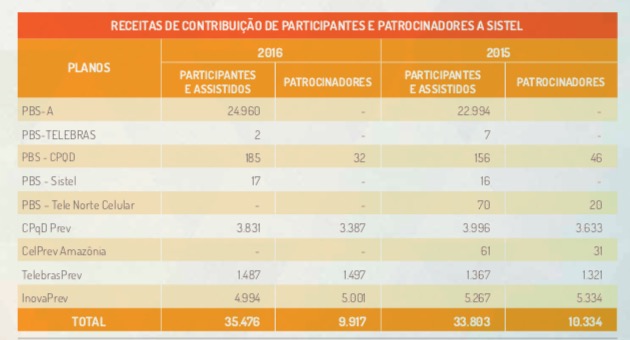

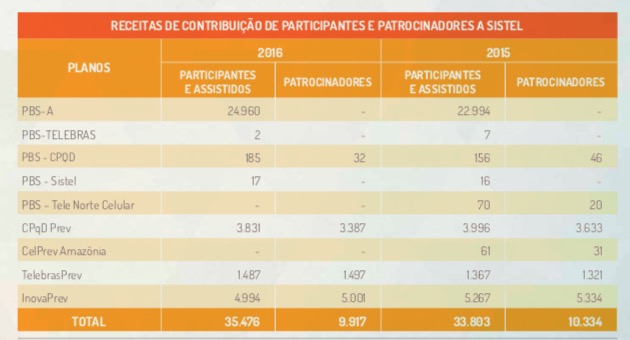

- o total da receita de contribuições recebidas em 2016 dos participantes e patrocinadoras foi de R$ 45,4 milhões;

- a proporção contributiva da Sistel em 2016 foi de 78% dos participantes ativos e assistidos e 22% das patrocinadoras;

- dos 6 grupos de patrocinadoras somente o grupo CPqD (com 85% da receita) e Telebrás (15%) contribuíram com os planos da Sistel em 2016;

- esta proporção contributiva e a exclusividade das patrocinadoras que contribuem vem se repetindo há mais de 10 anos;

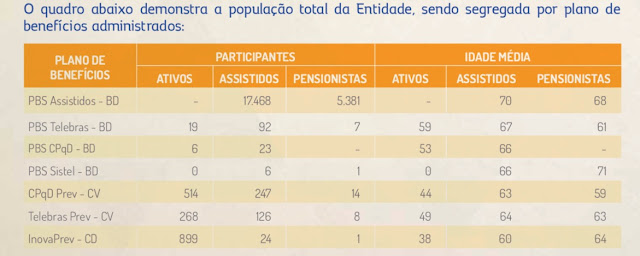

- a população de cada plano, assim como a idade média de cada segmento de participantes encontra-se na tabela abaixo;

- foram concedidos 582 benefícios em 2016, sendo 38 de aposentadoria, 302 pensões, 241 pecúlios, 1 auxílio doença, 210 resgates de planos, 17 portabilidades para outros planos e recepção de 4 portabilidades;

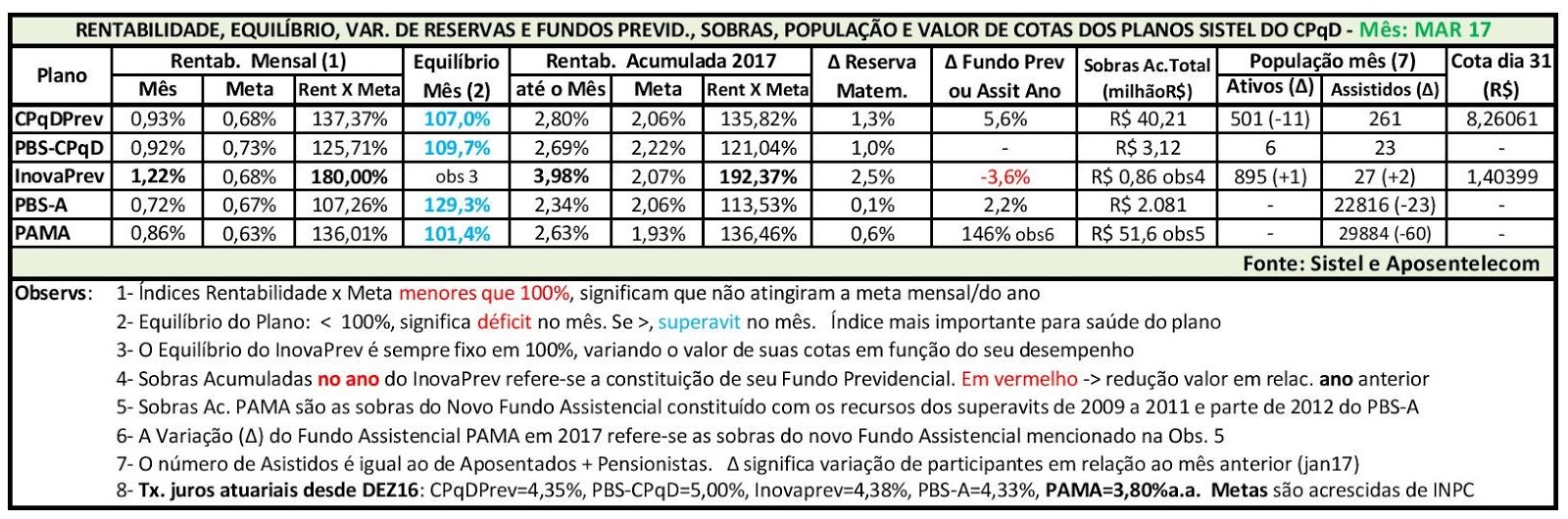

- resultados atuariais dos 7 planos previdenciais e do PAMA da Sistel em 2016, ordenados em ordem decrescente de equilíbrio técnico:

- a gestão administrativa da Sistel cresceu 10% em relação a 2015;

- a remuneração dos administradores da Fundação cresceu 39% em 2016, totalizando R$ 4 milhões;

- a remuneração dos conselheiros (provavelmente só dos eleitos) cresceu 19%, totalizando R$ 2,8 milhões;

- a remuneração dos colaboradores da Sistel cresceu 9,6%, totalizando R$ 21 milhões;

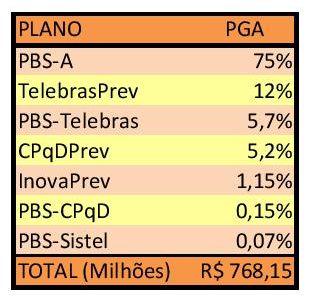

- o custeio ou participação de cada plano na gestão administrativa da Sistel (Plano de Gestão Administrativa – PGA) em 2016 ficou da seguinte forma (o PAMA tem sua gestão administrativa própria):