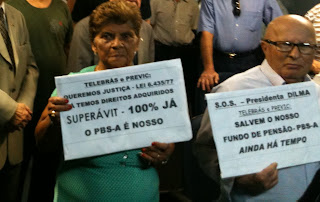

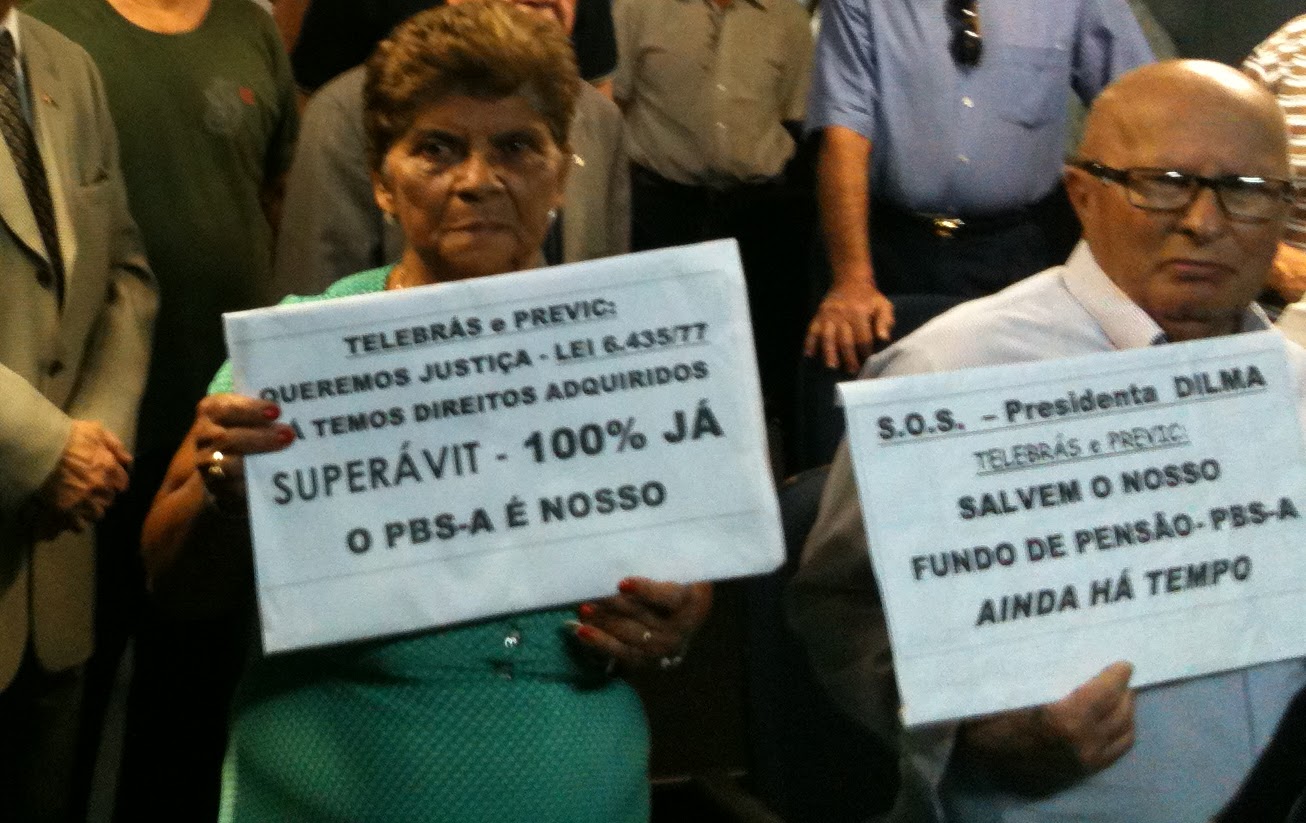

Conforme já previsto desde o final do ano passado, quando a Sistel reduziu abruptamente e isoladamente sua taxa de juros atuarial de 5,25% para 3,8% em todos os seus planos indistintamente, decisão esta impensada, sem a lógica do mercado e na contra mão daquilo que a Previc/ CNPC propôs (taxa de 5,75% para 2013), o plano PBS-CPqD, de benefício definido, entrou em déficit no último mês de maio. Nos próximos meses virão os planos CPqDPrev (com superávit de somente 2,11% em maio), de modalidade contribuição variável, e o plano CelPrev Amazônia (com superávit de 4,26% em maio), apesar de ser de contribuição definida.

Por se tratar de um problema conjuntural, como a queda dos juros e a volatilidade do mercado, e por possuírem reservas alocadas em fundos previdenciários destinados a estas emergências, o equacionamento deste déficit por parte dos participantes e assistidos (50%) e da patrocinadora (50%) não se dará imediatamente e pode aguardar, segundo a legislação atual, até dois anos para que se resolva com os recursos já existentes, desde que este déficit não atinja 10% das reservas matemáticas.

Mesmo assim é bom os participantes e patrocinadoras abrirem os olhos pois o céu deixou de ser de brigadeiro há muito tempo.

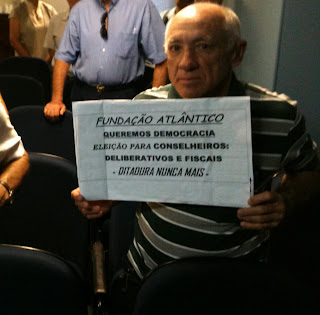

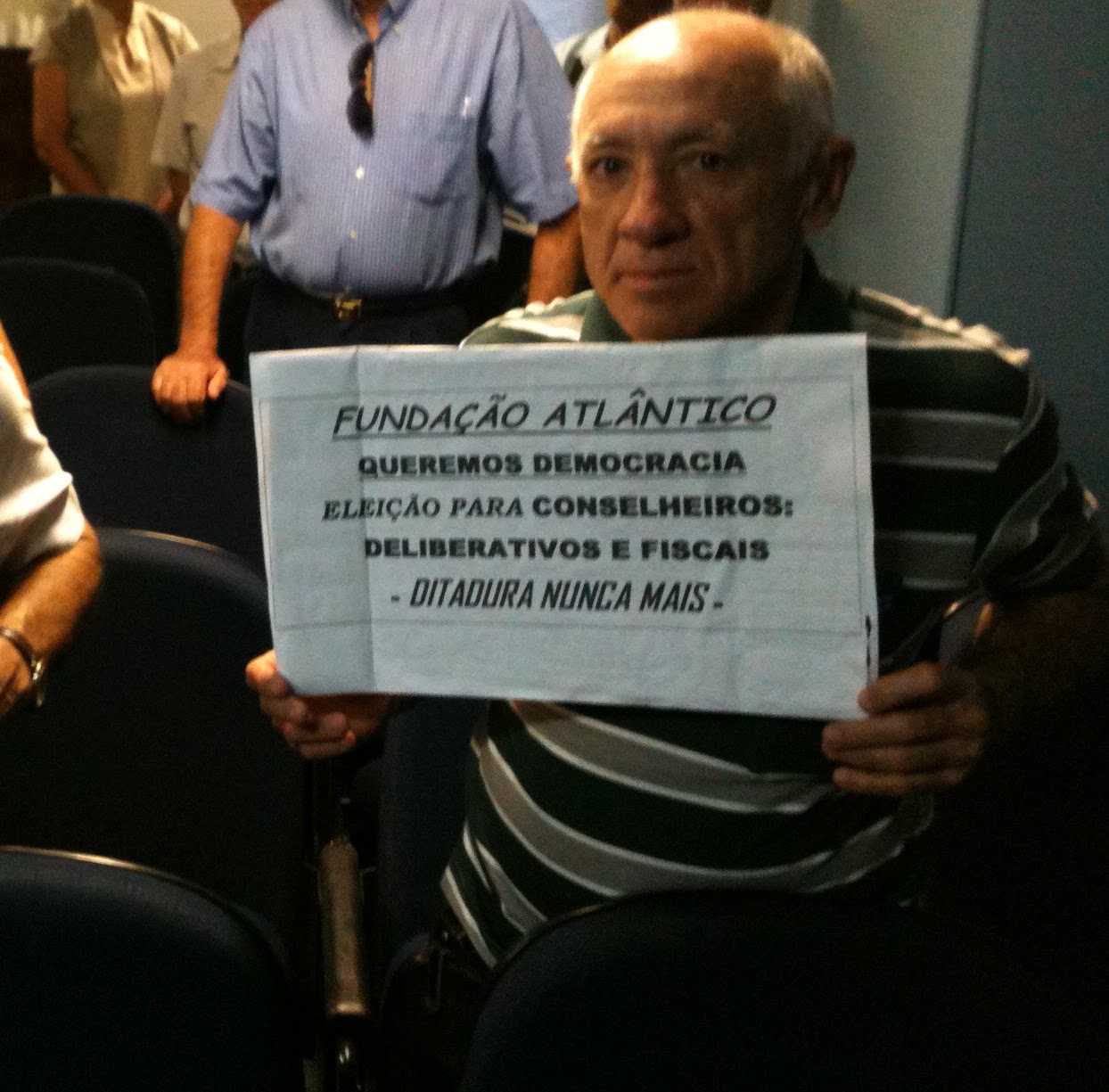

As próprias entidades de previdência fechada, da qual a Sistel deveria estar incluída, estão preocupadas com a situação de entrada em déficit de alguns planos e estão sugerindo alterar a legislação (Resolução CGPC 26), no sentido de esticar o prazo de dois anos para iniciar o equacionamento do déficit.

Seria muito melhor que, em vez desta preocupação sintomática, a Sistel (diretoria executiva e conselho deliberativo) tivesse pensado antes nas consequências quando decidiu reduzir indistintamente os juros atuariais para todos seus planos, planos estes totalmente distintos entre si, onde encontramos alguns, sempre beneficiados pela Sistel, com superávit da ordem de 67%, apesar deste plano da Telebras (TelebrasPrev) sempre ter possuído perfil biométrico similar de participantes e assistidos, de rotatividade e renda dos participantes e, principalmente, de investimentos, que o plano CPqDPrev, que apresenta um superávit de 2%.

Esta mesma indiferença torna-se inaceitável quando comparamos os planos PBS-Telebras (superávit de 19%) e o PBS-CPqD (déficit de -0,01%), sendo que o primeiro já distribui superávit em 2008 e deverá redistribuí-lo a partir deste ano.

Mais uma vez fica evidente que a origem de todos os problemas da Sistel, quando comparamos seus diversos planos, arrastam-se desde fevereiro de 2000, quando da segregação do plano PBS, em que a divisão de reservas entre os novos planos foi feita desproporcionalmente, beneficiando demasiadamente o plano PBS-Telebras em detrimento do plano PBS-CPqD (que posteriormente originou o CPqDPrev, também com recursos menores que o necessário), integralmente provido de participantes oriundos da mesma Telebras. Igualmente o plano de aposentados PBS-A foi prejudicado na segregação, talvez em menor proporção, se compararmos seus resultados atuais (superávit de 40,5%).

É imperativo que se faça uma reflexão dos possíveis erros do passado o mais breve possível, pois as consequências negativas começam a surgir agora, 13 anos após.

Seria muito importante as patrocinadoras Telebras e Fundação CPqD, assim como suas coligadas, em conjunto com a Sistel, revisassem o desempenho de seus planos ao longo destes anos e tentassem descobrir a origem de tamanhas discrepâncias numéricas atuais e não esperar que a iminente cobertura dos déficits se faça necessária.

Fonte: Vida de Aposentado em Telecom ( aposentelecom.blogspot.com)